历经数年的利润高启、增幅攀涨、市场向好的高光时刻之后,2024年,光伏行业风雨已来。

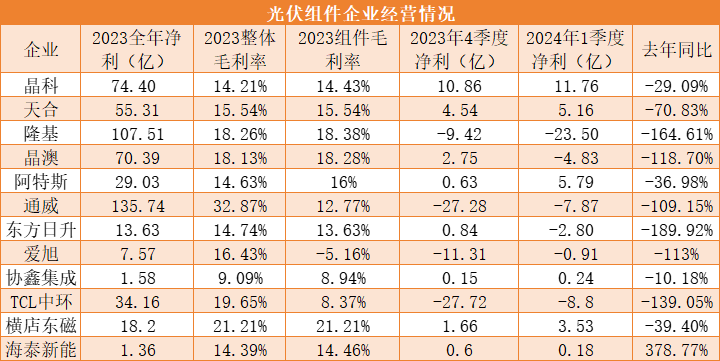

日前,光伏行业各上市公司陆续公布了2023年年度报告以及2024年一季度报告。从2023年度各企业整体经营情况来看,组件、硅片、电池片以及逆变器等头部企业盈利情况良好,通威、隆基两家企业归母净利均破百亿,晶科、天合、晶澳、阳光电源等企业归母净利则达50亿元以上。

但从2023年四季度开始,“盛况”不再,随着光伏产业链价格的急剧下降,头部组件企业开始出现亏损,各环节巨头亏损额最高达到了27亿元。

进入2024年一季度,企业亏损范围增加,个别企业亏损额则进一步扩大至超20亿元。而即便未亏损的企业,与往年同期相比归母净利也在显著下降,仅3家企业同比上涨。相比之下,逆变器企业的表现略好,虽然未出现亏损,但超85%的光伏企业一季度归母净利下降明显。

从整体的硅产业链环节来看,硅料、硅片、电池片、组件等龙头企业均在亏损,各企业普遍认为,随着上游各环节新产能投产,供需矛盾恶化,全产业链各环节均进入下跌通道。

2023年,我国多晶硅、硅片、电池、组件产量分别达到143万吨、622GW、545GW、499GW,同比增幅分别为66.9%、67.5%、64.9%、69.3%。在此背景下,产业链竞争加剧,价格迅速回落,企业盈利能力下滑,企业出现经营亏损。

以组件环节为例,TOP8中有4家企业一季度亏损严重,而自去年四季度伊始,亏损趋势就已经开始蔓延。从央企的组价招标报价来看,以去年10月国家能源集团10GW组件集采为例,彼时p、n组件报价尚能维持在1.05~1.1元/瓦左右的均价,但随着下跌通道的开启,近期大唐集团16GW的组件集采中,企业已经来到0.84~0.86元/瓦附近,半年时间内,组件降价约0.2~0.25元/瓦。

产业链降价为企业带来了非常明显的经营压力,TOP8企业一季度净利与去年同期相比全部下降,但部分企业则仍能保持一定的盈利空间。例如晶科、天合作为国内最早大规模布局推进n型技术的企业,在行业盈利困难周期中,依托敏锐的市场判断以及技术储备,其盈利情况较其他企业较为乐观。

但需要指出的是,头部企业在陷入巨额亏损时,行业第二梯队的组件企业也维持了自己的盈利空间,例如海泰新能、横店东磁、协鑫集成等。这里可以看到的是,头部企业基本为一体化组件企业,其包含了规模较为可观的硅片、电池片等产能;而二线组件企业往往为专业化组件制造商,在行业下行周期,受其他产能拖累较小,外采成本反而低于自用成本,组件毛利率一定程度上较高,可达20%以上。

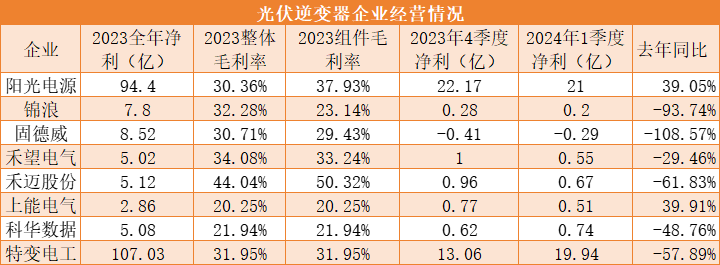

在部分头部组件企业陷入亏损时,逆变器企业维持了盈利为正的局面,尽管净利同比也在下滑,但相较于组件环节而言,企业经营压力相对较小。

从逆变器企业整体毛利率来看,均能达到20%以上,个别较高的企业则达到了50%,而阳光电源作为头部企业,其盈利增长显著,同比增幅高达39%,净利更是冠绝光伏上市企业。

事实上,自“十四五”以来,前景广阔的光伏市场吸引了一批企业的跨界布局,但布局环节则基本“落子”在硅产业链,而逆变器环节则鲜少见到新入资本,这在一定程度上也保持了逆变器环节竞争格局的稳定,产能供需矛盾较小,企业经营压力不显。

与此同时,新型储能市场的兴起也开拓了逆变器企业第二条竞争赛道,几乎所有的逆变器企业均布局推出了储能相关产品。而从逆变器企业2023年报中披露的数据来看,储能相关产品的毛利率均达到了30%以上,显著高于光伏逆变器。

在辅材环节,以福斯特为代表的企业一季度净利则大幅增长,其2023年一季度净利为5.22亿元,同比增长43.13%。南玻A等光伏玻璃企业一季度净利也为正,达到了3.25亿元;中信博一季度净利则达到1.54亿元,同比增长297.18%。

整体来看,2024年一季度光伏产业整体仍处在不断下行的周期中,硅产业链供需失衡的局面仍在加剧,光伏企业面临较为突出的经营压力。有行业人士指出,随着行业产能的扩产及技术进步,光伏产品价格逐步降低,光伏企业在成本管控及产品性能上将面临更加激烈的竞争。

在此背景下,光伏行业一改此前欣欣向荣的发展态势,动荡此起彼伏。硅产业链各环节企业承压之下,裁员、降薪风波也在不断席卷整个行业。日前,有媒体报道,某光伏企业财务困难叠加缺少订单,在5月1日起,计划员工休假长达11个月,引起员工集体罢工风潮。即便是头部组件企业也在“瘦身”抵御产业寒冬,今年3月,隆基绿能回应裁员一事,预计人员调整的比例约为总员工数的5%。

此外,也有大量跨界或者新投产的产能暂缓或终止投资,跨界企业也在知难而退。今年以来,聆达集团、江西海源复材相继终止了38GW电池、组件项目,山煤终止了3GW高效异质结,中来140亿硅基项目终止,和邦暂缓10GW n型硅片项目……

可以预见的是,目前光伏行业的下行周期仍未见底,但随着地方政府、各界资本理性的回归,产能过剩以及供需矛盾仅是暂时的,长期来看,行业发展仍将回归的正常的轨道中去。

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号