2024年对于光伏行业来说是困境反转的一年。供需两旺,量利双升。新产品带来的渗透率提升,盈利有望见底,高增长的细分市场弹性标的或是最强主线%,而PE方面,主产业链PE从年初的40X左右跌至目前10X左右;辅材从最高点140-160X跌至目前50X左右;设备从年初的80X左右跌至目前30X左右,PE的下跌影响大于EPS,更多的是市场对于未来供给过剩的担心。上涨为6-7月,主要系新技术景气度上升。

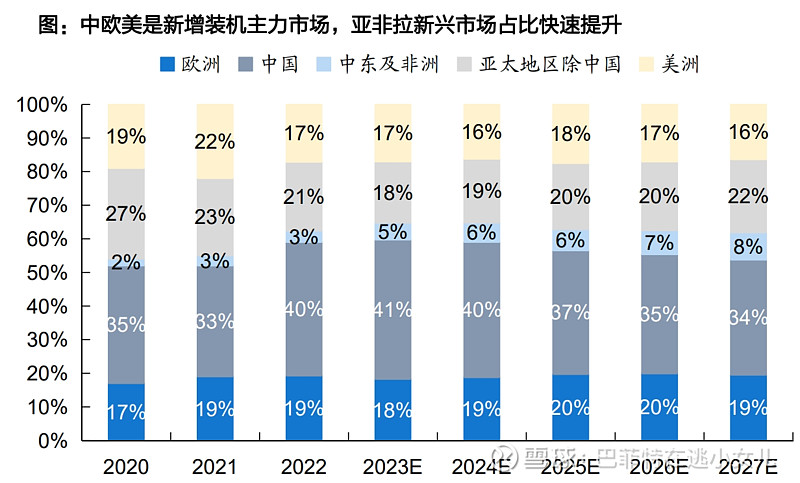

2024年需求展望:预计全球光伏装机可达450GW,区域上看:①美国:预计2024年光伏装机45GW(+35%)。降息预期提升电站IRR需求,IRA政策的实施有望进一步刺激美国本土光伏装机需求。此外,关税豁免24年中到期。 ②中东:预计2024年光伏装机12GW(+20%)。组件价格下降刺激中东地区装机,同时传统能源转型也有迫切需求。 ③印度:预计2024年光伏装机20GW(+30%)。主要考虑本土生产能力提升。

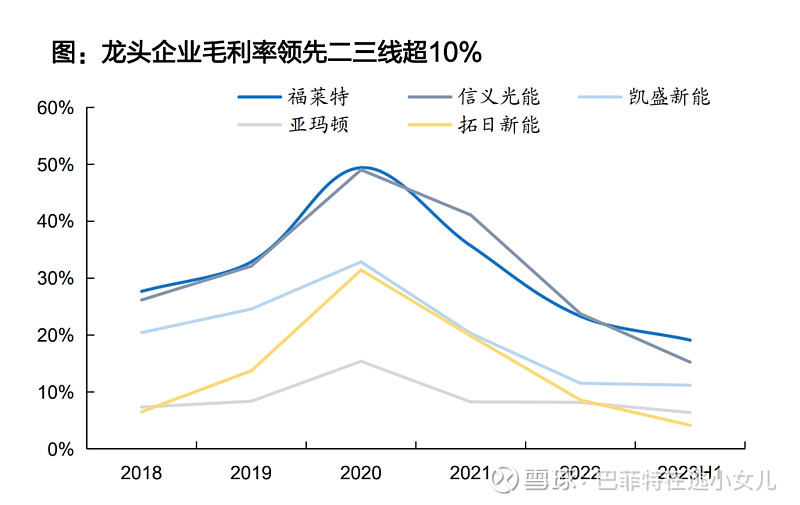

新技术带来潜在盈利弹性的组件企业以及受益于扩产的设备企业将被市场关注。如HJT设备:迈为股份300751,BC:爱旭股份600732。HJT行业扩产,与topcon差异化属性。辅材环节玻璃、胶膜:$福莱特(SH601865)$,胶膜行业过去三年扩张3倍,全年出货超22亿,市占率50%,盈利触底情况下,技术领先,保供能力强,成本优势显著。玻璃严控新产能扩张,对于龙头市占率稳固,装机保持增长,龙头优势量增利稳。

接下来更多的内容想留给储能。这部分投资价值在今年更有吸引力。持续更新ing…

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号