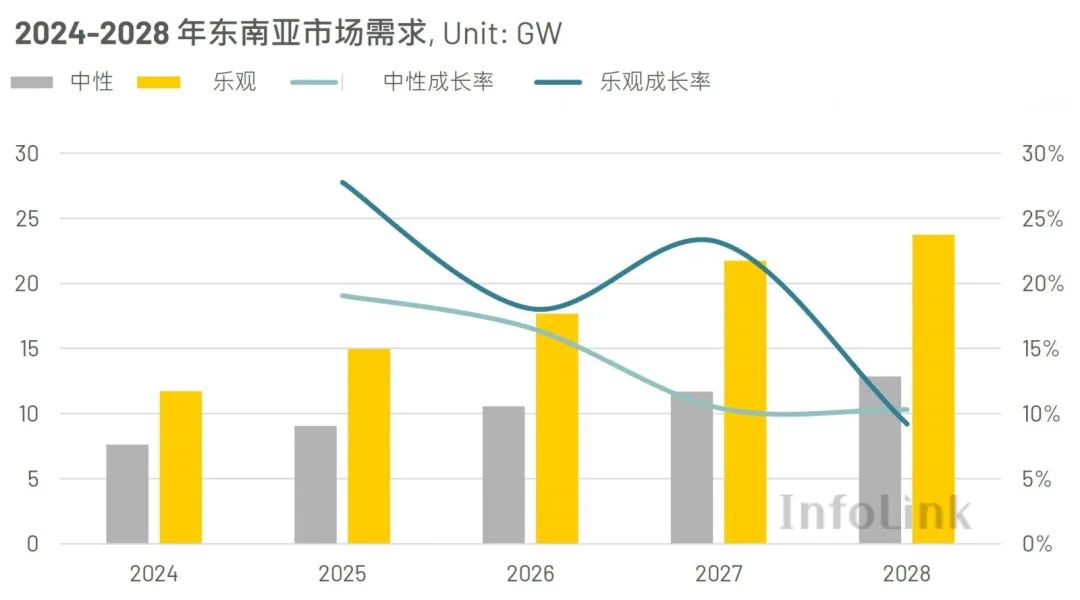

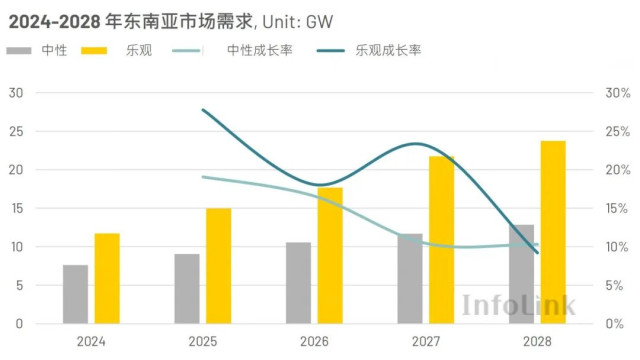

在全球能源转型的加速下,东南亚成为再生能源发展的重要市场之一。根据 Infolnsulting 最新一期的供需数据库显示,截至 2024 年,整个东南亚地区的光伏需求量约落在 8-12 GW 之间,而 2025 年需求可望增达 9-15 GW。这一增长趋势受益于各国政策推动及市场的自由化。在需求扩增的乐观预期下,Infol

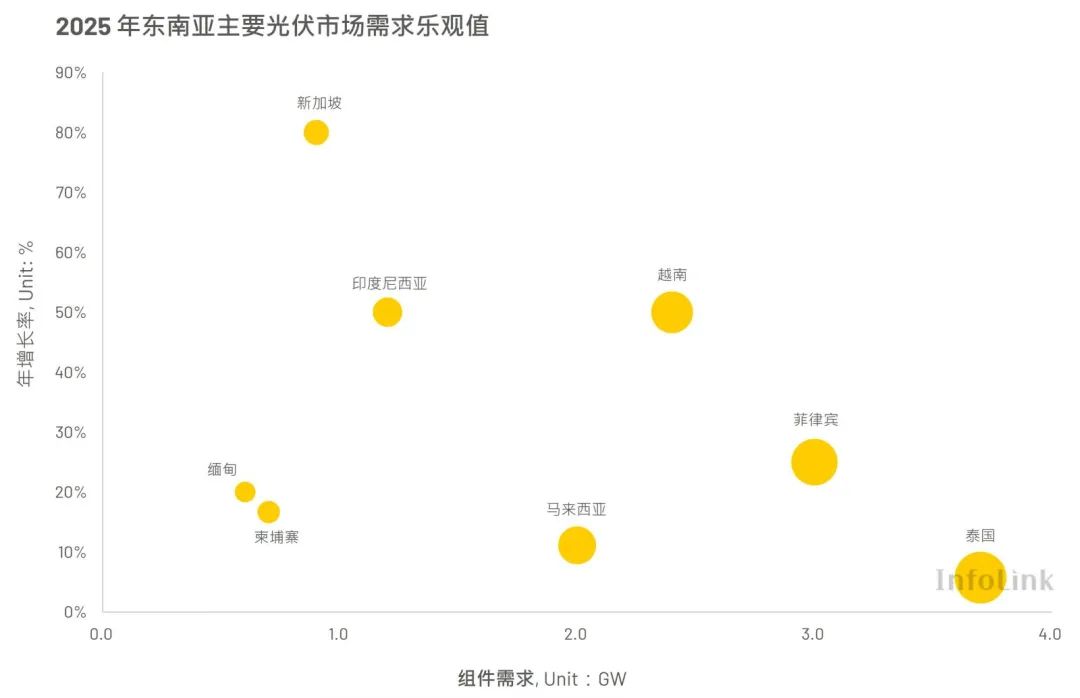

泰国在 2024 年的光伏需求量约 1.5-3.5 GW,并预计于 2025 年达到 2-3.7 GW。该国计划在 2022-2030 年期间定期启动大型再生能源招标。目前最新进度为 2024 年的第二期再生能源招标,其中光伏项目占约 2.6 GW,基于大型项目的陆续开发,预计将长期支撑 2025 年后的整体需求。

此外,泰国于 2024 年 6 月正式启动 DPPA(直接购电协议)试行,针对部分大型使用者设立了绿电购电规模上限为 2,000 MW,该政策将有效刺激工业用户的光伏需求。除 DPPA 试行外,泰国政府亦推出了 2022-2030 年 FiT 上网电价计划及户用居民光伏计划等在内的一系列利好政策,预计将长期助力泰国光伏市场的发展。

菲律宾光伏市场在 2024 年迎来约五倍的增长,成功自 2023 年仅 MW 级别的需求量,迅速跃升为东南亚市场的领军者。截至 2024 年底,光伏需求量约 2-2.4 GW,并有望于 2025 年进一步增至 2.2-3 GW。市场增长的主要驱动力来自 2022 年 6 月的绿色能源拍卖计划(Green Energy Auction Program,GEA),截至 2023 年 7 月的第二轮招标,光伏项目已合计约 3.24 GW,为市场带动大规模的开发热潮。然而,菲律宾的再生能源发展曾因政策不确定性一度停滞。2024 年 6 月为了更新再生能源开发项目细则,曾暂停新项目申请,直到 2024 年 11 月底政府才重新启动。尽管政策逐步明朗化,但电网消纳能力的不足恐成为该国市场发展的主要挑战,同时,现有基础设施的升级需求亦将日益迫切。

马来西亚在 2024 年的光伏需求量约落在 1.2-1.8 GW 之间,2025 年则可能持平或略微上升至 2 GW。整体需求增长幅度虽有限,但近年的政策调整展现了政府对光伏发展的支持。户用型项目方面,NEM 3.0(净计量政策)配额的提升将进一步刺激小型光伏需求的增长;集中式项目方面,马来西亚于 2024 年 4 月已启动第五次大型招标计划(LSS 5),共计 2 GW 的光伏项目,此外,2024 年 9 月实施的 CRESS(企业再生能源供应计划),对于有额外电力需求的大型工商业用户,未来购电与供电双方可直接进行协议,不必透过马来西亚国家能源公司作为中介,这一举措有望促进市场自由化。截至 2024 年底,马来西亚对于自发自用项目的规定也进一步放宽,为工业与农业用户提供更大的灵活性。

另一亮点是 2024 年 3 月实施的 Solar for Rakyat 计划,为项目提供 350 MW 的税务减免配额,并规定项目需于 2025 年 3 月前完成安装,预期将带动 2025 年第一季度的出货高峰。综合上述,将加速马来西亚达成 2050 年实现再生能源发电占比 70% 的目标,也体现马来西亚光伏市场未来稳定的成长潜力。

越南作为东南亚光伏市场中增长潜力最大的国家之一,目前正在快速崛起。2021 年,越南曾中止 FiT 固定电价补贴机制,导致再生能源市场发展一度放缓,直至 2023 年底,第 19 号法令正式通过,FiT 制度改为逐年审核模式,并重新启动了再生能源补贴机制,这一变革再次为当地市场注入新的发展动力。

随后当地政府于 2024 年推出了一系列支持性政策,其中,DPPA 的落地,使企业用户能够直接与开发商签订购电合同,降低对国家电网的依赖,从而促进更多企业投资于光伏项目;此外,2024 年 7 月生效的 356/TB-VPCP 号通知,针对自发自用的屋顶光伏项目,大幅简化了申请流程,并放宽装机容量限制,为家庭和小型商业用户提供了更大的安装灵活性。截至 2024 年,越南的光伏需求约 1–1.6 GW,预期 2025 年需求将有望进一步攀升至 1.4–2.4 GW,成长率约 40-50%,彰显出相对其他东南亚国家更强劲的增长态势。

2028 年光伏需求将较 2024 年成长 70% 以上 电网承载力亟待提升

在东南亚光伏市场中,部分国家的需求量虽相对较低,然近年来仍积极推动能源转型。新加坡由于地理条件限制,光伏装机量相对有限,自东盟(ASEAN)2022 年启动老挝-泰国-马来西亚-新加坡电力一体化计划(LTMS-PIP)以来,新加坡试图透过多国间的绿电交易来实现能源多元化,并计划在 2035 年前进口 4 GW 的绿电。随着跨国输电技术的普及化,东盟正加速讨论海底电缆及相关基础设施的开发,以促进区域电力互联。

另一方面,印度尼西亚目前亦面临基础设施薄弱的挑战,加上 2024 年废除屋顶型净计量,对户用需求产生一定冲击。尽管如此,该国在大型项目的持续招标下,市场需求仍有望得到支撑,加上印度尼西亚拥有丰沛的水力资源,根据印度尼西亚能源和矿产资源部数据显示,潜在的水上光伏装机量高达 14.7 GW,也为需求带来发展契机。

长期来看,在东南亚各国光伏需求皆持续增长的背景下,2028 年有望较 2024 年成长超过 70%,然而多数区域仍面临电网消纳能力不足、项目审批过程冗长以及政策实施初期的各种挑战。随着市场逐渐成熟,政府应加强区域合作与电网设施的完善,并加速项目落地进程,以利为能源转型奠定基础。

经本网授权使用作品的,应在授权范围内使用,并注明来源: 索比光伏网或索比咨询。违反上述声明者,本网将追究其相关法律责任。

在全球能源转型的加速下,东南亚成为再生能源发展的重要市场之一。根据 InfoLink Consulting 最新一期的供需数据库显示,截至 2024 年,整个东南亚地区的光伏需求量约落在 8-12 GW 之间,而 2025 年需求可望增达 9-15 GW。这一增长趋势受益于各国政策推动及市场的自由化。在需求扩增的乐观预期下,InfoLink 将分别探讨前四大东南亚主要光伏市场需求现状与未来发展方向。

近日,在阿布扎比可持续发展周(ADSW)上,全球可再生能源和可持续城市发展领域的领军者马斯达尔(Masdar)宣布,晶科能源正式成为其全球首个大规模全天候千兆级可再生能源项目——阿联酋RTC(Round the Clock)项目的首选组件供应商。

推进可再生能源发电开发。集中开发和分散发展并举,在保护生态、保护耕地,满足国土空间规划和生态环境分区管控要求的基础上,加快风电、光伏发电开发建设。支持县域清洁能源规模化开发,在具备资源条件的区县,优先规划建设集中式风电、光伏基地。充分利用农村地区空间资源,因地制宜发展分布式可再生能源,实施“千家万户沐光行动”“千乡万村驭风行动”,优先就地开发、就近并网消纳。

国家能源局新能源和可再生能源司有关负责人介绍,利用农村零散闲置非耕地建设“驭风行动”项目,有助于实现“电从身边来”,如果与分布式光伏、生物质发电等多能互补、深度融合,就能够在农村地区建立清洁能源开发利用新模式,调整农村能源结构。

在全球能源转型的加速下,东南亚成为再生能源发展的重要市场之一。根据 InfoLink Consulting 最新一期的供需数据库显示,截至 2024 年,整个东南亚地区的光伏需求量约落在 8-12 GW 之间,而 2025 年需求可望增达 9-15 GW。这一增长趋势受益于各国政策推动及市场的自由化。在需求扩增的乐观预期下,InfoLink 将分别探讨前四大东南亚主要光伏市场需求现状与未来发展方向。

1月15日,在华晟会客厅启用仪式暨2025新年愿景分享会中,中国绿色供应链联盟光伏专委会光伏回收产业发展合作中心秘书长吕芳、中国新能源电力投融资联盟秘书长彭澎受邀,与安徽华晟新能源科技股份有限公司创始人、董事长兼CEO徐晓华、产品开发管理中心负责人田介花齐聚「华晟会客厅」直播间,就当前市场环境下,光伏产业如何实现可持续、高质量发展展开了讨论。

12月28日,河南滑县发改委发布关于开展光伏市场专项整治的公告。自2024年12月30日起,对滑县光伏市场开展为期三个月的专项整治,专项整治期间,光伏项目暂停备案。

光伏渗透率提升带来消纳和输配压力,电网投资增速加快,分布式光伏面临新挑战。

地址:北京市大兴区亦庄经济开发区经海三路天通泰科技金融谷C座16层 邮编:102600

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号