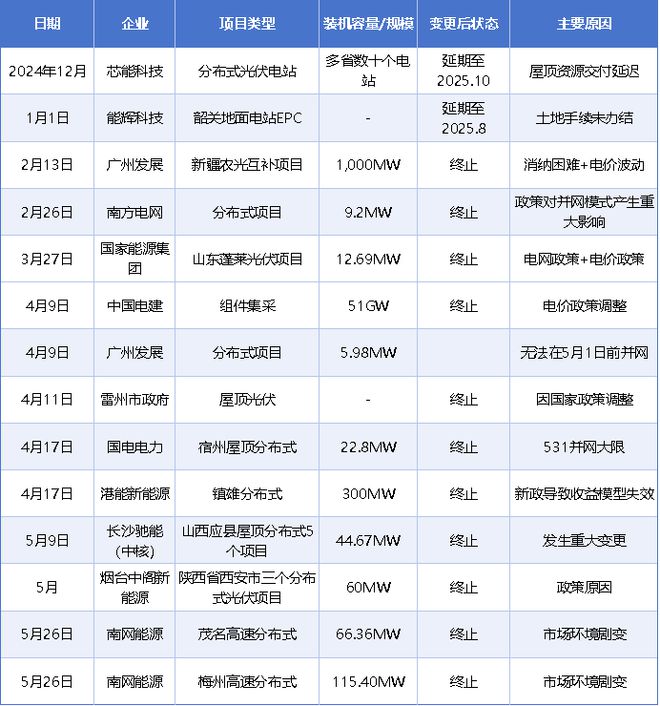

2025年的光伏产业正经历一场无声的风暴。电价改革、消纳瓶颈与产能过剩三重压力下,分布式光伏项目遭遇集体急刹车——据公开数据统计,仅上半年全国至少3GW项目终止或延期(不含电建组件集采),央国企主导项目占大半。

年初,国家发改委一纸《关于深化新能源上网电价场化改革 促进新能源高质量发展的通知》(业内称“136号文”)如同惊雷炸响光伏圈。文件明确:6月1日起新能源项目上网电量原则上全部进入电力市场,彻底终结了延续多年的固定上网电价模式。

这场被称作“新能源成人礼”的政策转向,瞬间重构了整个行业的收益模型。曾经清晰稳定的投资回报变得扑朔迷离——部分新能源富集地区在用电低谷期出现“负电价”,沿海绿电交易价格持续低迷,部分项目内部收益率从12%骤降至6%,跌破企业投资生死线。

据电力交易中心,甘肃2024年风电、光伏发电小时数分别为1595小时、1213小时;省内交易均价分布为388.48元/兆瓦时、239.22元/兆瓦时,光伏交易均价较脱硫燃煤标杆电价下降22%;新疆2024年光伏成交电量203.12亿千瓦时,均价174.74元/兆瓦时,较脱硫燃煤标杆电价下降30%。项目收益预期被彻底颠覆。

此外,分布式光伏还有另一座大山—“430大限”。《分布式光伏发电开发建设理办法》规定:一般工商业分布式光伏可选择全部自发自用或自发自用余电上网模式;大型工商业分布式光伏必须选择全部自发自用模式,不允许上网。

这意味着未在5月1日前并网的项目将面临并网模式和收益模型重构。政策倒逼下,大量分布式项目陷入两难——要么抢装并网,要么终止止损。

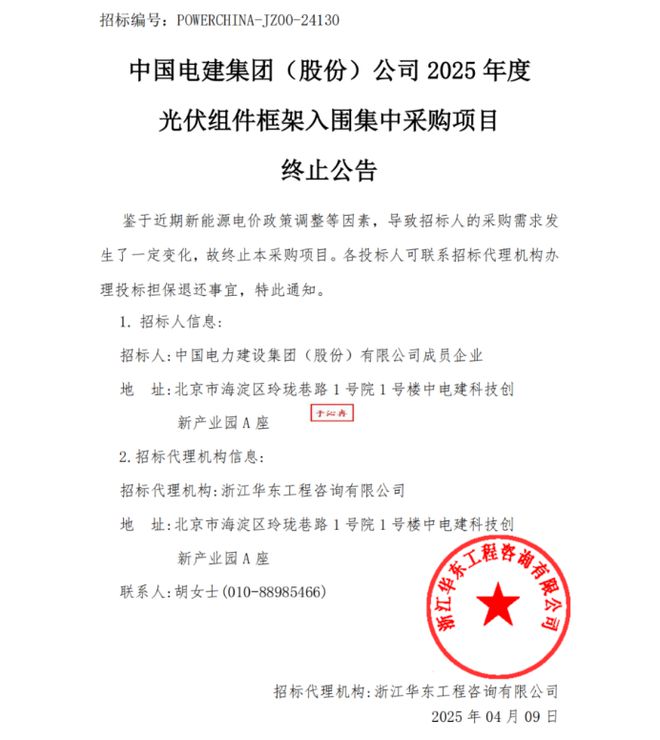

中国电建的反应最具代表性。这家央企巨头在4月9日突然宣布终止“史上最大”的51GW光伏组件框架集采,原因直指“电价政策调整导致采购需求发生重大变化”。一石激起千层浪,更多企业开始重新评估项目可行性。

政策冲击之外,行业自身结构性矛盾集中爆发。2023年以来产业链价格持续暴跌:多晶硅价格从每公斤300元爆跌至3X元,组件价格从1.8元/瓦腰斩至0.7元/瓦左右,部分企业甚至以低于成本价0.5X元/瓦甩卖。

跨界企业首当其冲。华东重机在亳州10GW电池片项目投入117万元后选择终止,公告坦言“电池片价格持续低位,无法达到预期收益”。据《中国经营报》统计,2024年跨界光伏的上市公司中,超60%因亏损缩减产能,奥维通信、皇氏集团等企业直接退出赛道,更惨一点的聆达股份、金刚光伏已经破产重整。()

连深耕行业的老牌企业也难逃冲击。棒杰新能源3月1日起对电池片生产线实施临时停产检修,合纵科技则终止了华能天津80MW光伏EPC项目,直言“行业供需错配,继续实施可能血本无归”。

当政策红利消失,光伏产业正经历“去泡沫化”的阵痛。正如某企业高管在项目终止公告后的内部讲话:“这不是终结,而是真正市场竞争的开始。”

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号