中商情报网讯:光伏逆变器是光伏产业链中的重要环节之一,其技术水平和产品质量直接关系到光伏系统的整体性能和运行效益。目前光伏行业中,逆变器一枝独秀,新技术持续迭代。

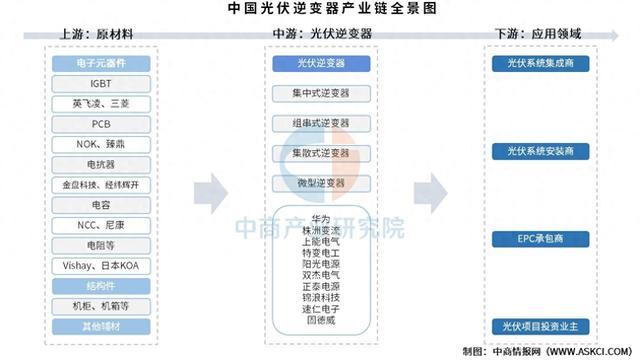

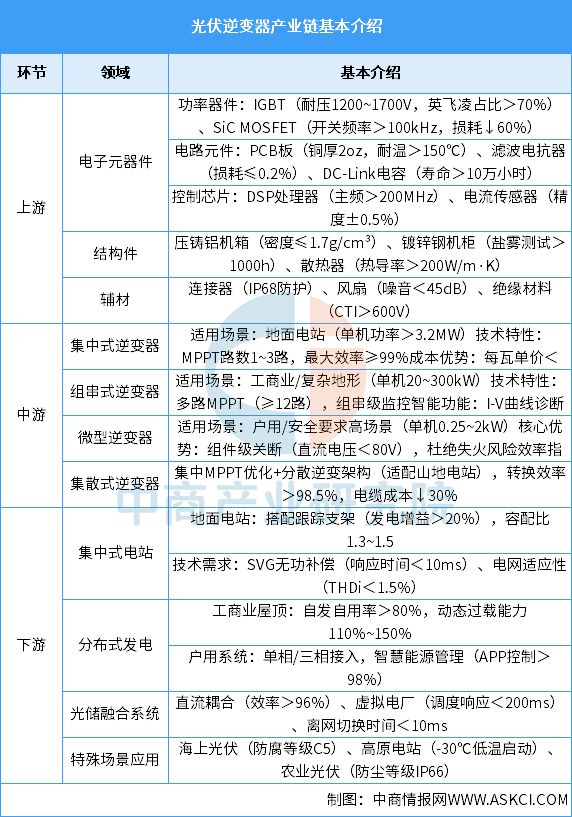

光伏逆变器上游为原材料,包括电子元器件、结构件及其他辅材,电子元器件包括IGBT、PCB、电抗器、电容、电阻等,结构件包括机柜、机箱等;中游为不同类型光伏逆变器,可分为集中式逆变器、组串式逆变器、集散式逆变器、微型逆变器;下游为不同应用领域。

光伏逆变器产业链以上游核心器件(IGBT/SiC芯片国产化率<15%)、高性能结构件(散热器热导>200W/m稫)为技术基底;中游四大技术路线分化发展——集中式逆变器主导地面电站(效率≥99%)、组串式适配复杂场景(12路MPPT)、微型逆变器解决户用安全(组件级关断)、集散式优化山地项目(线%)。下游应用依托光储协同(直流耦合效率>96%)、智能运维(I-V诊断精度>95%)及电网适配性(THDi<1.5%)驱动光伏渗透。未来发展聚焦第三代半导体普及(SiC渗透率>50%)、虚拟电厂集成(调度延迟<50ms)、寿命突破(设计寿命>25年),亟需攻克芯片国产替代(IGBT自主率>40%)、弱电网适应性(SCR<1.2稳定运行)及回收体系建立(铜回收率>95%),以适应全球碳中和背景下光伏装机量年增35%的爆发需求。

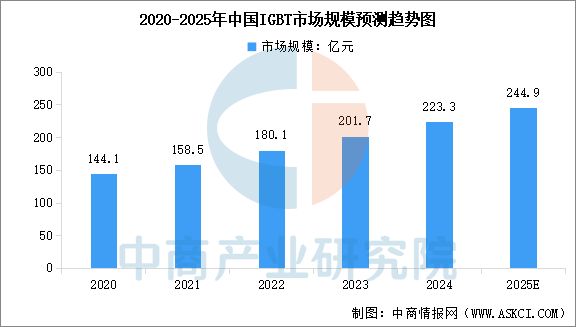

在双碳战略驱动和人工智能浪潮下,市场对能源转换效率、设备智能化水平的要求持续提升,进而推动市场对各类半导体功率器件需求持续增加,IGBT等半导体功率器件将成为国民经济发展中不可或缺的电子元器件。中商产业研究院发布的《2025-2030年全球及中国IGBT市场调查与行业前景预测专题研究报告》显示,2024年中国IGBT市场规模达到223.3亿元,较上年增长10.7%。中商产业研究院分析师预测,2025年中国IGBT市场规模将达到244.9亿元。

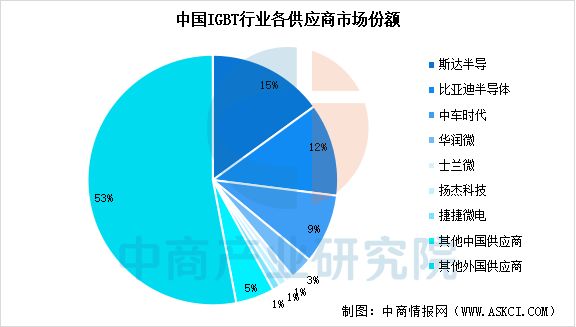

全球IGBT市场由英飞凌(德国)、三菱电机(日本)、富士电机(日本)、安森美(美国)、赛米控丹佛斯(欧洲)等企业主导。其中,英飞凌以约30%的全球市场份额稳居首位。本土企业中,斯达半导市场占比最大,为15%。其次是比亚迪半导体、中车时代、华润微、士兰微、扬杰科技、捷捷微电,分别占比12%、9%、3%、1%、1%、1%。

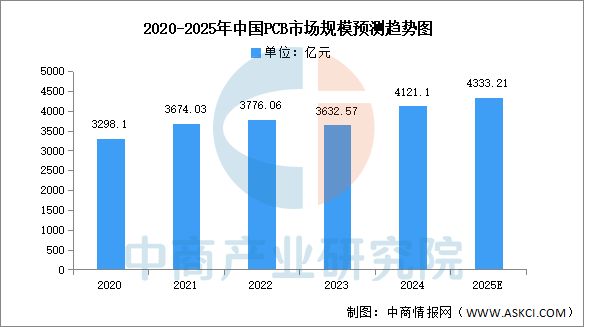

从国内来看,中商产业研究院发布的《2025-2030年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2023年中国PCB市场规模达3632.57亿元,较上年减少3.80%,2024年约为4121.1亿元。中商产业研究院分析师预测,2025年中国PCB市场将回暖,市场规模将达到4333.21亿元。

PCB行业呈现高端化与全球化协同发展态势,HDI板产能年增25%,IC载板国产化率突破30%。技术创新聚焦高频高速信号传输(损耗率0.3dB/m)、高密度互连(线μm)及环保材料(无卤素基材占比提升至40%)。市场结构向多元化演进,汽车电子需求增速超35%,AI服务器用板单价提升60%。区域集群效应显著,珠三角形成消费电子制造生态,长三角布局汽车电子产业链,中西部承接产能转移建设智能工厂。

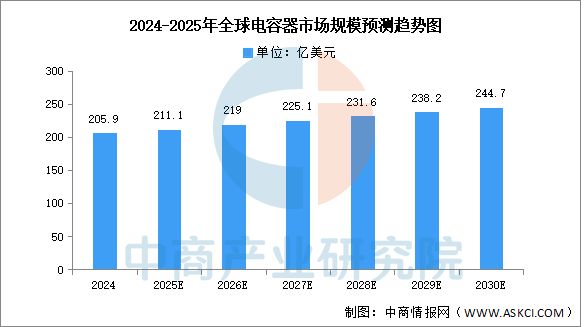

电容器是储存电量和电能(电势能)的元件。一个导体被另一个导体所包围,或者由一个导体发出的电场线全部终止在另一个导体的导体系,称为电容器。中商产业研究院发布的《2025-2030年中国电容器产业调研及发展趋势预测报告》显示,2024年全球电容器市场规模达205.9亿美元。未来五年将呈现“技术升级+区域协同”双轮驱动格局,中商产业研究院分析师预测,2025年全球电容器市场规模将达211.1亿美元,到2030年市场将达244.7亿美元。

当前电容器行业呈现“金字塔型”竞争格局:国际巨头主导高端市场,国内头部企业(如风华高科、江海股份)通过技术突破加速中端领域国产替代,细分领域(如法拉电子薄膜电容、中车超级电容)则依托差异化优势占据垂直赛道;行业整体受新能源与智能化升级驱动,但面临上游材料成本波动与技术迭代的双重挑战,未来技术升级与产业链整合将成为破局关键。

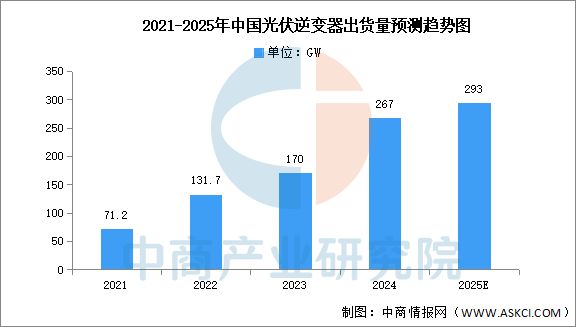

全球光伏产业的快速发展,作为光伏发电系统的核心设备,光伏逆变器市场规模迅速扩张。中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度挖掘及投资决策分析报告》显示,2024年全球光伏逆变器出货量增长10%,达到589GW。中商产业研究院分析师预测,2025年全球光伏逆变器出货量将超过600GW。

随着光伏经济性的提升与节能减排政策的推进,我国光伏行业持续景气,多家逆变器企业开启定增扩产之路,全国光伏逆变器出货量快速增长。中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度挖掘及投资决策分析报告》显示,2024年中国企业光伏逆变器总出货量267GW,约占全球出货量的50%。中商产业研究院分析师预测,2025年中国光伏逆变器出货量将接近300GW。

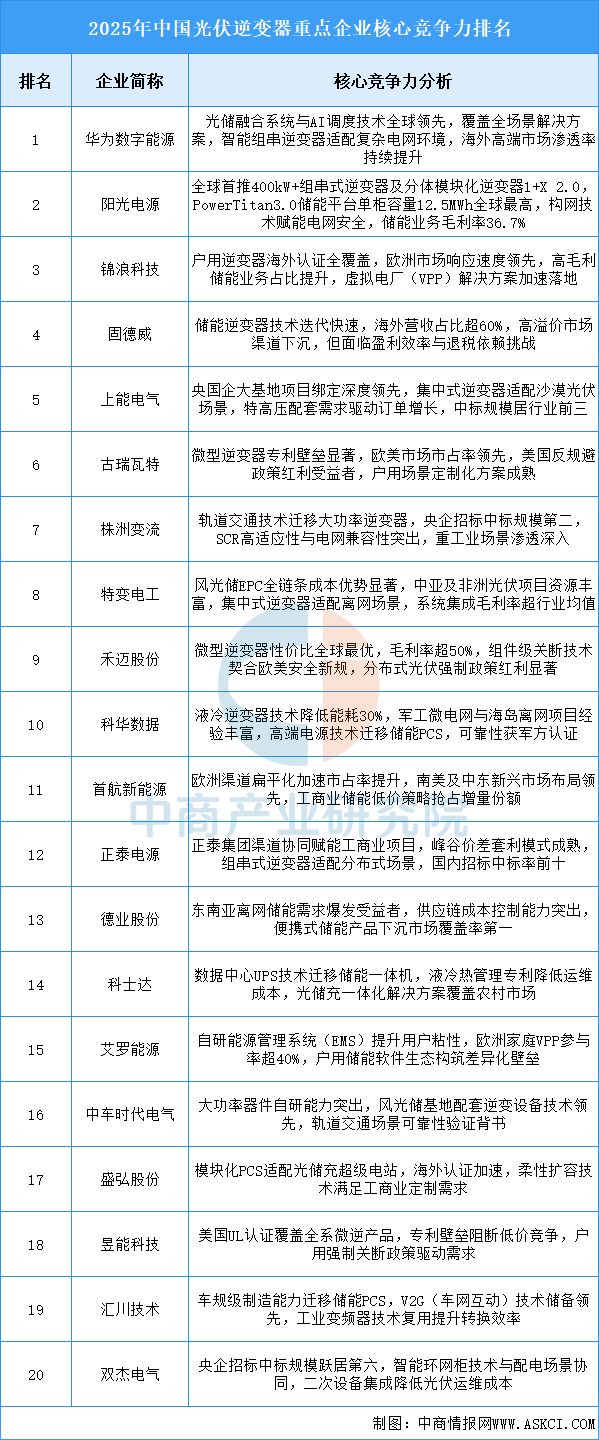

2025年上半年,国内逆变器招投标市场,华为、株洲变流、上能电气、特变电工、阳光电源、双杰电气、正泰电源、锦浪科技、速仁电子、固德威等136家逆变器制造商或代理商,共同赢得了171.99GW的光伏逆变器招标采购订单。

当前光伏逆变器行业呈现“技术双轨分化、市场多维渗透”特征:头部企业依托全场景解决方案(光储融合/AI调度)和构网技术突破主导高端市场;中游厂商聚焦区域政策红利(欧美认证/新兴市场)及垂直场景深耕(户用/工商业)构建差异化壁垒;新兴势力则通过成本控制与低价策略激活下沉需求。核心挑战在于平衡价格战挤压与研发投入回报,未来竞争将加速向构网能力兼容性及全球化认证壁垒(UL/TÜV)维度升级。

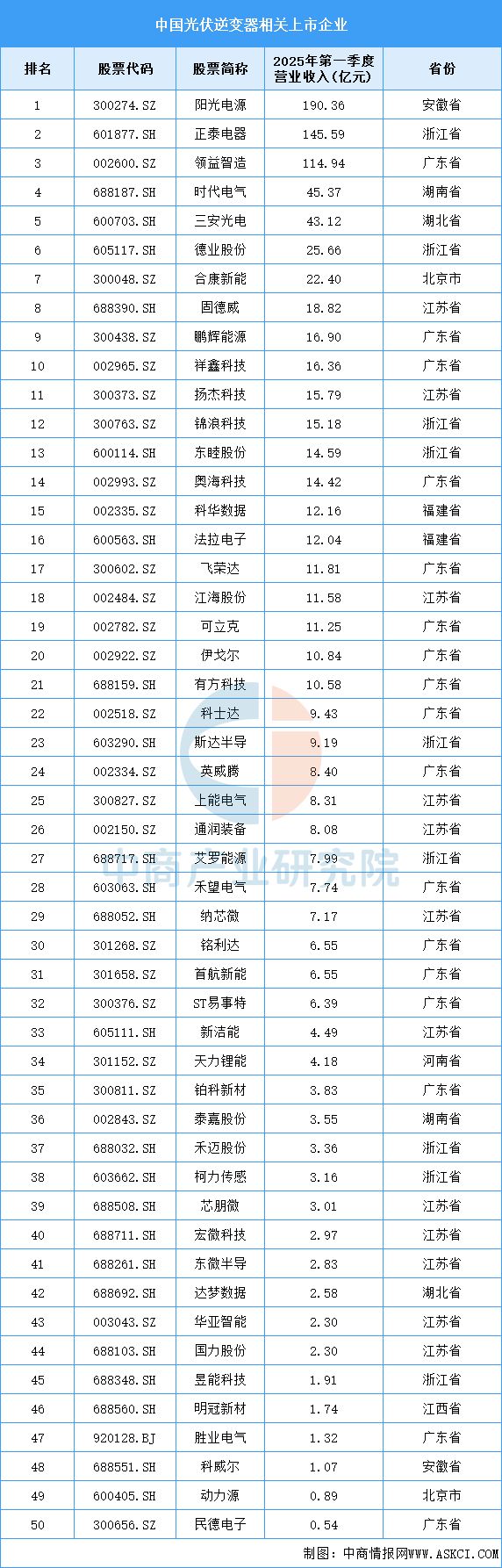

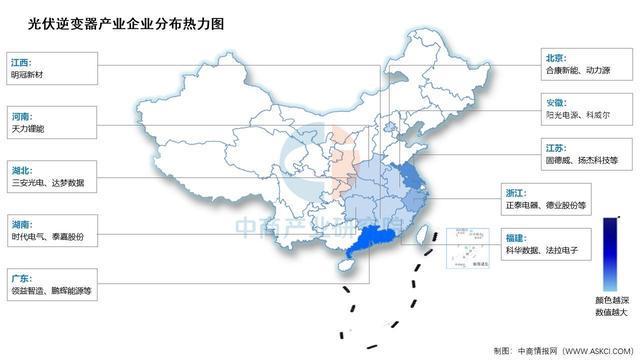

目前,中国光伏逆变器相关A股上市企业中,广东省数量最多,共18家。江苏省和浙江省分别有12家和9家,排名第二第三。

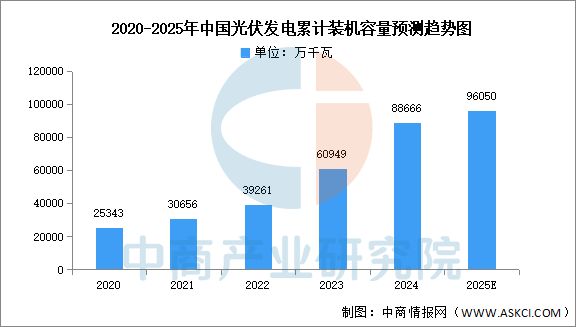

从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2025-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2024年中国光伏发电累计装机容量88666万千瓦,同比增长45.2%。中商产业研究院分析师预测,2025年中国光伏发电累计装机容量有望达96050万千瓦。

中商产业研究院发布的《2025-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2024年,全国光伏发电量8341亿千瓦时,同比增长44%。中商产业研究院分析师预测,2025年中国光伏发电量将超过9000亿千瓦时。

更多资料请参考中商产业研究院发布的《2025-2030年中国光伏逆变器行业深度挖掘及投资决策分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Science 颠覆性发现!人类为何遗忘 3 岁前的全部记忆?1 岁婴儿已形成记忆,但被大脑「上锁」

实力霸榜!比亚迪上半年狂卖214万辆,国内海外双线+正是闯的年纪?长城、小鹏打破焦虑,突然专招“大龄员工”!

OPPO K13 Turbo系列渲染图曝光:酷炫四色+圆环呼吸灯吸睛!

历史类考生太难了!川大624,清华663,北大663,上海海关641,复旦653,人大652!四川提前批调档线来了!

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号