在中国积极投资成熟制程的强烈需求支撑下,全球9大半导体(芯片)制造设备商业绩在上季明显触底、中国市场营收占比超过4成。

日经新闻17日报导,因美国对先进芯片实施出口管制,迫使中国加强非先进领域产能、积极对非先进芯片进行投资,支撑全球9大芯片设备商业绩明显触底。上季(7-9月、部分为8-10月)全球9大芯片设备商中,高达8家营收、纯益高于前一季(2023年4-6月)水准,且本季(10- 12月、部分为2023年11月-2024年1月)预估将持续呈现缓和复苏。

据报导,上季全球9大芯片设备商于中国市场的营收合计约105亿美元、较去年同期暴增7成,其中荷兰阿斯麦(ASML Holding)中国市场营收较去年同期飙增约3倍。上季9大芯片设备商中国市场营收合计值占整体营收比重达44%、较去年同期的23%呈现大幅增长,其中Screen Holdings中国市场营收占比达55%、科林研发(Lam Research)达48%、应用材料(Applied Materials)达44%。

日本东京电子(TEL)社长河合利树指出,「(中国)新客户增加约20-30家」。关于中国需求的持续性,TEL指出,「已有订单,2024年上半年、(中国营收占比)将持续达约4成」。

TEL 11月10日公布财报资料指出,先进逻辑/晶圆代工厂投资虽出现延迟,不过在成熟世代部分、中国客户投资大幅加速,因此调高今年(2023年)全球芯片前段制程制造设备(晶圆厂设备、WFE)市场规模预估,其中上季(7-9月)中国市场占TEL整体营收比重首度冲破4成大关。

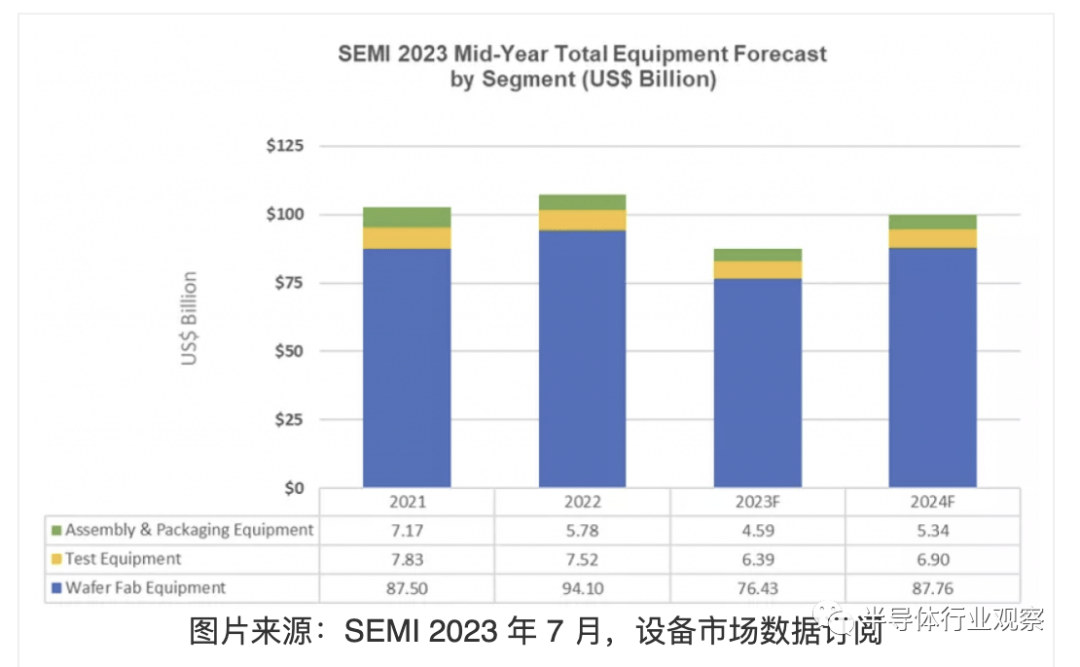

SEMI 宣布,继 2022 年创下 1,074 亿美元的行业纪录后,半导体设备在2023年的销售将下跌18.6%至 874 亿美元。展望明年,半导体设备的销售将强势复苏。SEMI预测,半导体设备2024 年的销售将达到 1000 亿美元,这将由前端和后端领域共同推动。

SEMI 总裁兼首席执行官阿吉特·马诺查 (Ajit Manocha) 表示:“尽管当前面临阻力,半导体设备市场在经历了历史性的多年运行后,在 2023 年进行了调整后,预计将在 2024 年出现强劲反弹。” “由高性能计算和无处不在的连接驱动的强劲长期增长的预测保持不变。”

SEMI在报告中指出,晶圆厂设备(包括晶圆加工、晶圆厂设施和掩膜/光罩设备)的销售额预计到 2023 年将下降 18.8%至 764 亿美元,超过 SEMI 在 2022 年年底预测的 16.8% 降幅。预计到2024 年,晶圆厂设备领域将占复苏的大部分,达到 1000 亿美元,销售额达到 878 亿美元,增长 14.8%。

由于宏观经济条件充满挑战和半导体需求疲软,后端设备细分市场销售额 2022 年的下降预计将在 2023 年继续。到 2023 年,半导体测试设备市场销售额预计将萎缩 15%至 64 亿美元,而组装和封装设备销售额预计将下降 20.5%至 46 亿美元。然而,测试设备和组装及包装设备领域预计到 2024 年将分别增长 7.9% 和 16.4%。

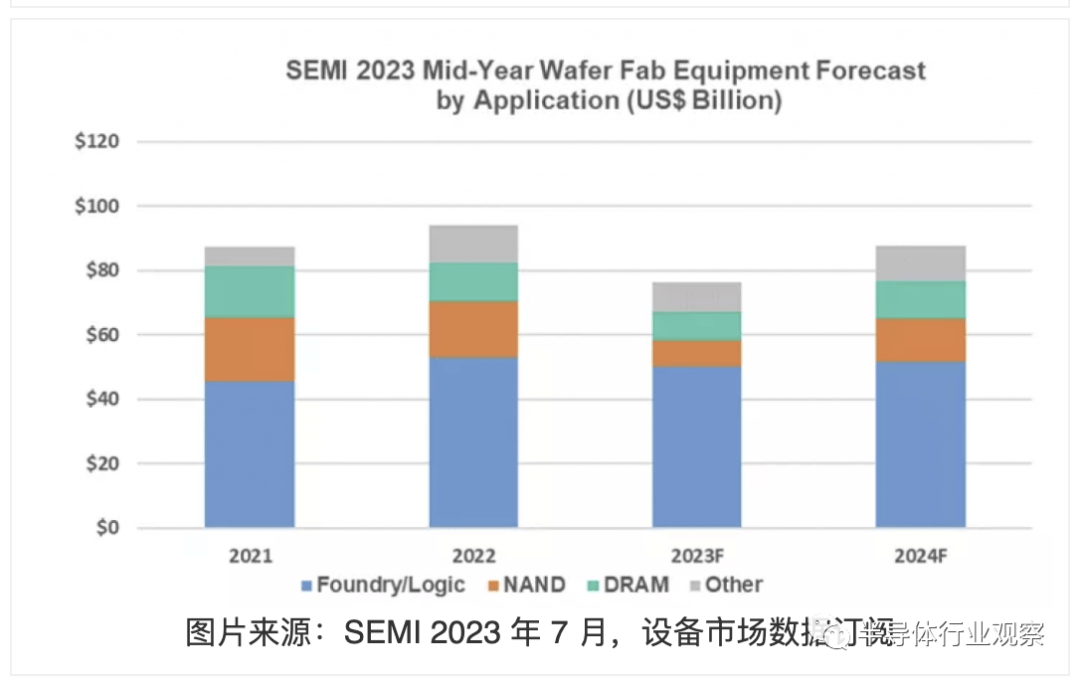

SEMI在报告中指出,代工和逻辑应用的设备销售额占晶圆厂设备总收入的一半以上,预计到 2023 年将同比下降 6%,至 501 亿美元,反映出终端市场状况疲软。预计 2023 年对领先代工和逻辑的需求将保持稳定,但成熟节点支出的增加抵消了轻微的疲软。预计 2024 年代工和逻辑投资将增长 3%。

由于消费者和企业对内存和存储的需求持续疲软,预计 2023 年 DRAM 设备销售额将下降 28%至 88 亿美元,但 2024 年将反弹 31%,至 116 亿美元。2023 年 NAND 设备销售额预计将下降 51%至 84 亿美元。这也让其成为了表现最差的半导体设备应用。到 2024 年将激增 59% 至 133 亿美元。

根据SEMI提供的数据,预计 2023 年和 2024 年,中国大陆、中国台湾和韩国仍将是设备支出的三大目的地。预计中国台湾将在 2023 年重新占据领先地位,而中国大陆预计将在 2024 年重回榜首位置。大多数地区的设备支出都受到追踪预计 2023 年将下降,然后在 2024 年恢复增长。

据《日本经济新闻》11月18日报道,全球半导体设备制造商的业绩已经触底。2023年第三季度的季报显示,该领域9家大型企业中8家的销售额和纯利润高于第二季度,预计第四季度也将稳步持续向好。

多数设备制造巨头的利润水平较低,但与上一季度相比还是能够看到复苏的征兆。2023年第三季度,9家中的8家销售额和净利润高于前一季度。从企业自身和分析师的预测看,8家企业第四季度销售额仍将高于上一季度。

另据法国《回声报》网站11月13日报道,分析师们预测,经过几个月的放缓后,全球半导体市场似乎已经到了最低点,应该很快就会回暖。市场复苏的所有希望所在,就是人工智能。

报道称,尽管宏观经济的不确定性依然在持续,但是对于半导体市场来说最糟糕的时段似乎已经过去。一些迹象表明,受库存太多影响从而经历了普遍放缓的半导体市场,已经接近最低点并开始稳定下来,甚至出现反弹。

行业咨询机构Fabricated Knowledge分析师道格·奥劳克林认为:“我们可能已经走过低洼地带,尽管各个行业有所不同。这一未来的反弹值得期待也是因为产业的‘周期性’,也就是说经历过扩张阶段后会衰退。”

疫情期间,半导体市场经历了高潮。隔离居家政策下,企业和个人寻求配备远程办公的设备,这让电脑、智能手机、数据中心以及所有相关设备元器件的需求出现井喷。

然而自2022年以来,这一循环开始进入“负”周期,大背景包括俄乌冲突和遏制消费开支的通货膨胀。半导体企业别无选择,只能延后投资并尽可能压缩产能,避免积累太多的库存。

咨询企业弗雷斯特公司副总裁、研究部门总监格伦·奥唐奈认为:“市场放缓的最糟糕时刻已在身后。后疫情时代的‘口干舌燥’加剧了,企业和消费者正开始更新自己的PC机和数据中心。”

一个积极的迹象是,英国专业机构奥姆迪亚公司最新统计数据显示,全球半导体产业的收入在第二季度出现增长(提升3.8%达到1243亿美元),这是连续五个季度下滑后出现的拐点。根据该机构的数字,作为复苏领头羊的英伟达公司,独占季度收入增加额的逾一半。

这家美国芯片设计商自年初以来大获成功,主要受益于生成式人工智能在全球的火爆。英伟达图形处理器能够在数据中心让人工智能运转起来。格伦·奥唐奈指出,聊天生成预训练转换器(ChatGPT)现象推动了英伟达的业务,而超威半导体公司(AMD)、英特尔公司和高通公司等其他企业也搭上了这班车。这些芯片厂商都推出了人工智能芯片,或者可以让人工智能海量运算的芯片。

英特尔首席执行官帕特·格尔辛格在介绍最新季报时称,数据中心方面的增长还不很明显,但是行业已经表现出“正常化迹象”。奥唐奈指出,谷歌、亚马逊和微软等云服务供应商,则对“半导体表现出贪婪的胃口”,它们也在“开发自己的芯片”而不是一味地依赖第三方企业。

就像智能手机芯片一样,PC机芯片开始看到隧道的尽头。该行业有两个好的迹象:专注智能手机芯片的高通公司,刚刚公布了营收和利润的超预期业绩;PC机芯片占有垄断地位的英特尔公司,也公布了好于行业的业绩。

还有就是,芯片产业的所有希望都与人工智能有关。帕特·格尔辛格表示,PC人工智能化的到来,是PC产业的一个转折点。

图形芯片主要供应商AMD首席执行官苏姿丰则预言,新一代PC机“将在未来几年里彻底重新定义计算机体验”。

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号