这几年的春季行情都和人工智能有关系,23年是ChatGPT带动的英伟达概念,24年则是sora带动的语料,今年则是deepseek带动的国产算力和AI应用,目前高低切换正是调仓的关键。

如果你对这个方向的操作没把握,强烈推荐大家关注瑞之鹤。去年他的收益绝对是圈内的佼佼者,近期他在公众号公布的几个deepseek大牛标,都吃了大肉,均是公众号提前发布,历史文章可查。

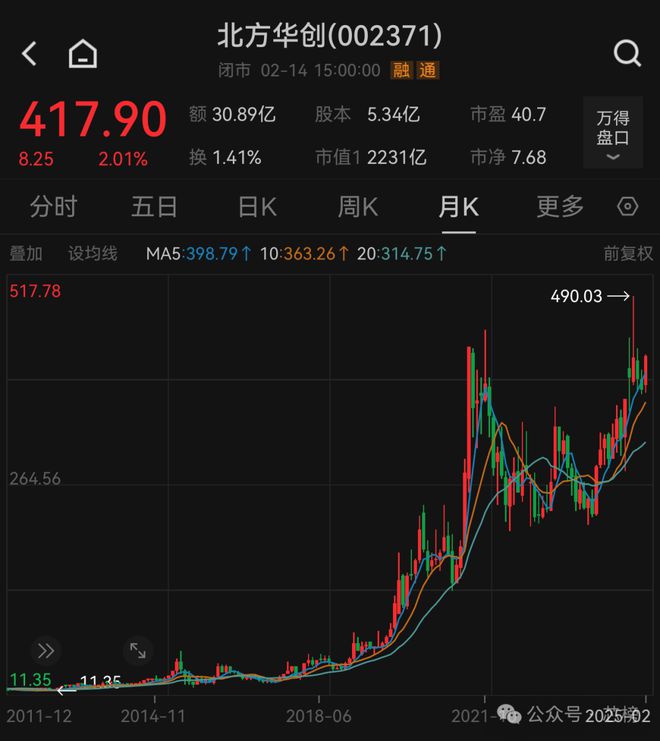

北方华创预计2024年净利润同比增长32.6%-52.6%,营业收入增长25%-43.93%。新产品开发成果显著,核心竞争力提升,盈利增长强劲。芯榜将深入探讨北方华创的业绩亮点及未来展望。

北方华创2024年业绩概要: 1、营业收入:预计276亿-318亿,同比增长25%-44%。 2、净利润:预计51.7亿-59.5亿,同比增长33%-53%。 3、增长原因:技术创新突破,市场需求增长,产品矩阵完善。 4、业务亮点:集成电路设备业务强劲增长,显示面板设备业务稳步增长,光伏设备业务企稳回升。

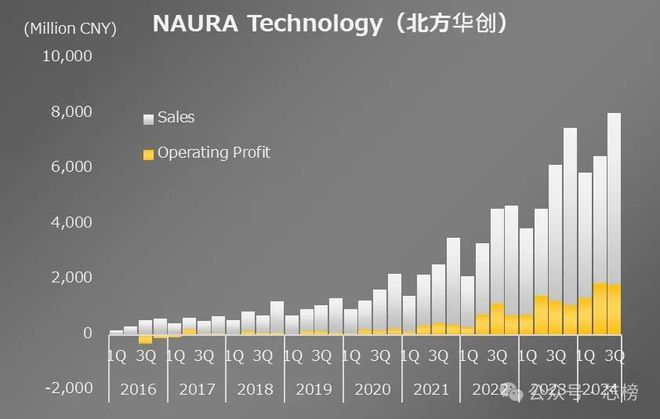

北方华创成立于2001年9月,主营半导体装备及精密电子元器件业务。2019 - 2023年,公司营收及归母净利润复合年增长率(CAGR)分别达52.7%,88.5%。

2023财年销售额预计约为220亿元人民币,年增长率接近50%,较2017年高出约10倍。

2024年前三季度,北方华创的营收、归母净利润分别为203.5亿元、44.63亿元 。

在薄膜沉积领域,2025年全球薄膜沉积设备市场规模预计达239.6亿美元,国内市场规模有望超82亿美元。

北方华创自2008年起开始PVD装备研发,目前已实现对逻辑芯片和存储芯片金属化制程的全覆盖。

同时,在CVD领域布局拓展,形成DCVD和MCVD两大系列产品,截至2023年底,已实现30余款CVD产品量产应用,为超过50家客户提供技术支持,累计出货超1000腔。

刻蚀技术方面,北方华创深耕ICP刻蚀技术二十余年,已实现多个客户端大批量量产并成为基线年底,公司ICP刻蚀设备已累计出货超3200腔。

在CCP领域也取得突破,已实现逻辑、存储、功率半导体等领域多个关键制程的覆盖,截至2023年底,CCP刻蚀设备已累计出货超100腔。

在高端精密电子元器件领域,北方华创产品涵盖电源管理芯片、石英晶体器件等。

2024年华丞电子在半导体领域营收持续增长,50多款半导体产品成功通过验证,产业链协同效应逐渐显现。

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号