SEMI在《年中总半导体设备预测报告》中指出,2025年全球原始设备制造商(OEM)的半导体制造设备总销售额预计将创下1255亿美元的新纪录,同比增长7.4%。在先进逻辑、存储器及技术迁移的持续推动下,2026年设备销售额有望进一步攀升至1381亿美元,实现连续三年增长。

半导体设备销售额(按细分市场划分)在2024年创下1043亿美元销售额纪录后, 晶圆厂设备(WFE)领域(包括晶圆加工、晶圆厂设施和掩膜/掩模版设备)预计将在2025年增长6.2%,达到1108亿美元。这一数据较SEMI 2024年底预测的1076亿美元有所上调,主要受代工厂和存储器应用设备销售增加的推动。展望2026年,WFE领域预计将进一步增长10.2%,达到1221亿美元,增长动力来自为支持人工智能应用而进行的先进逻辑和存储器产能扩张,以及各主要细分市场的工艺技术迁移。

后端设备领域预计将在2024年开始的强劲复苏基础上继续增长。继2024年同比增长20.3%后,2025年半导体测试设备销售额预计将进一步增长23.2%,达到创纪录的93亿美元。2024年,封装设备销售额增长25.4%,2025年预计将再增长7.7%,达到54亿美元。2026年,后端设备领域扩张势头将继续,测试设备销售额预计增长5.0%,封装设备销售额预计增长15.0%,实现连续三年增长。这一增长主要受设备架构复杂性显著提升,以及人工智能和高带宽存储器(HBM)半导体对高性能的强劲需求推动。

半导体设备销售额(按地区划分)预计至2026年,中国大陆、韩国,以及中国台湾地区将继续保持设备支出前三甲地位。中国大陆在预测期内将继续领跑所有地区,不过销售额预计将从2024年创纪录的495亿美元有所下降。除欧洲外,所有其它地区预计将从2025年开始设备支出显著增加。不过,日益加剧的贸易政策风险可能会影响各地区的增长步伐。

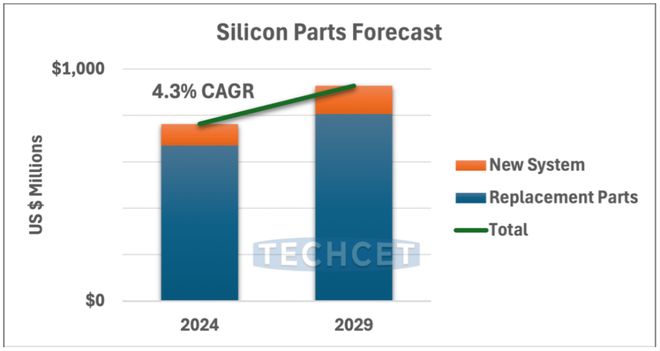

据电子材料咨询公司TECHCET预测,随着半导体生产设备需求持续走强,2025年硅部件营收将增长3.6%,达7.91亿美元。

这一增长将由两方面推动:一是新系统销售额增长6.5%,总计达2.38亿美元;二是替换部件销售额增长2.4%,达5.53亿美元。

展望未来,硅部件市场将保持稳定增长,2024至2029年的复合年增长率(CAGR)预计为4.3%。

尽管2024年市场略有下滑,但高纯度硅部件的长期需求依然旺盛,其背后驱动力包括晶圆厂扩建潮、设备老化带来的替换需求以及晶圆制造工艺的升级。政府支持的半导体产业投资,以及人工智能(AI)、高性能计算(HPC)和汽车技术领域的持续创新,进一步拉动了市场需求。

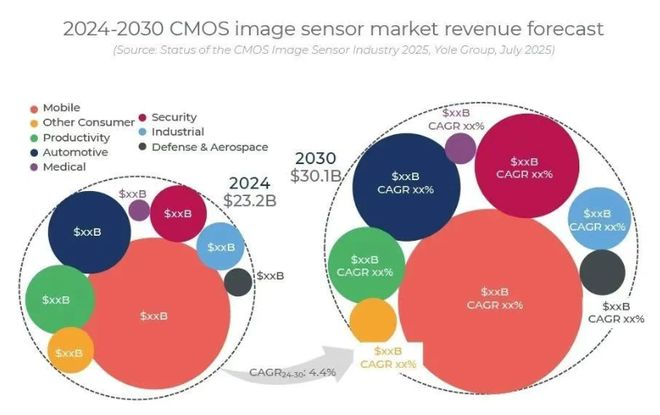

据Yole Group近日发布报告《Status of the CMOS Image Sensor Industry 2025》分析,随着智能手机市场回暖、AI快速发展,以及中国厂商市场份额升至19%,CMOS图像传感器(CIS)产业正从“像素竞争”迈向“智能感知”新时代。

2024年,CIS市场营收同比增长6.4%,延续了2023年2.3%的温和增长势头。Yole Group预测,2024至2030年间,CIS市场将以4.4%的年复合增长率(CAGR)持续扩大,出货量将从70亿颗增长至90亿颗。移动设备、安防和汽车应用仍将是主要增长驱动力。

在平均售价方面,由于移动与汽车产品对高端功能的持续需求,单价稳定保持在3美元以上。晶圆产能在2024年增长8.9%,并有望持续稳步扩张至2030年。堆栈式结构(stacked CIS)已占据近80%的整体产量,其中三层堆栈CIS(triple-stack CIS)在移动设备与XR领域的采用正快速增长。

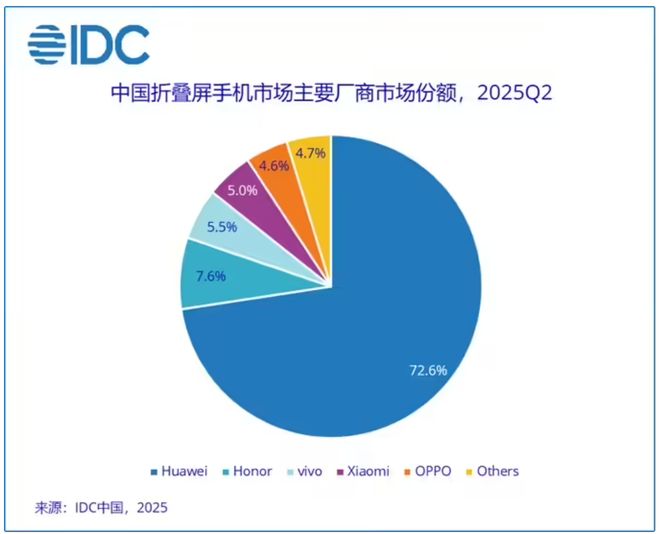

据IDC报告显示,2025年第二季度,中国折叠屏手机出货量达到221万台,同比下降14.0%,上个季度短暂回暖以后重新进入到下降趋势。

2025年第二季度,中国折叠屏手机市场,华为保持强势表现,占据超过70%的市场份额;荣耀在新品发布之前依然在折叠屏手机市场保持第二位,份额7.6%;大折叠X Fold5系列帮助vivo重返市场第三位,市场份额5.5%;小米依靠市场近期唯一的小折新品位居市场第四位;Find N5上市最早,但是依然受到消费者青睐,使得OPPO保持市场第五位。

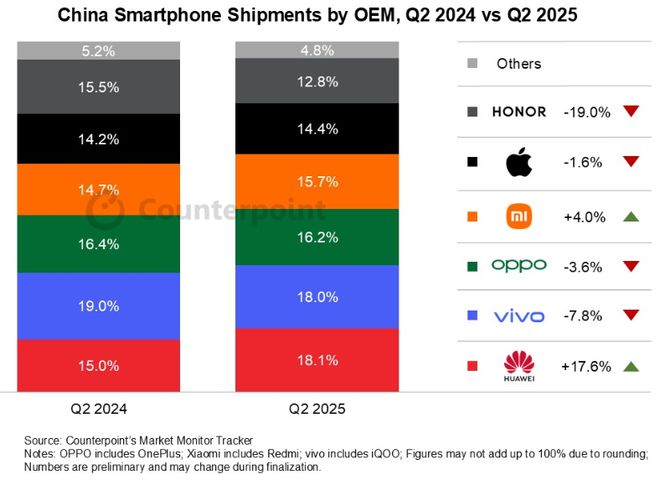

市调机构Counterpoint Research在报告中指出,2025年第二季度中国智能手机市场出货量同比下降2.4% 。受第二季度季节性因素影响,本季度智能手机需求疲软。

此外,由于许多OEM厂商为了抢占市场先机、享受国家补贴政策,提前发布新品,导致本季度新品发布数量减少。一些OEM厂商已从囤货转向去库存,这也影响了本季度的出货量。尽管一些地方政府已缩小补贴范围或推迟发放补贴额度,但预计国家补贴政策仍将持续到2025年全年。

从厂商排名上看,华为连续第二个季度保持领先地位,出货量份额从去年同期的15%上升至18.1%。同比增长主要得益于华为中端机型Nova 14系列的强劲表现,以及该品牌高端机型的大幅折扣;得益于中低端机型的强劲表现,vivo在本季度的市场份额排名第二。OPPO在“6·18”购物节前夕适时推出Reno 14,延续了Reno 13的强劲销售势头,该智能手机制造商在本季度出货量排名第三。

展望第二季度,Counterpoint预计2025年市场将实现同比增长,但增速将有所收窄。夏季促销活动,加上2025年第三季度新旗舰机型的提前发布,有望提振销量,并为2025年第四季度强劲的市场表现奠定坚实基础。

据市场调查机构Canalys数据显示,2025上半年,印度生产的iPhone数量达到2390万台,同比增长53%。

在2025上半年,印度产iPhone呈现爆发式增长,在全球iPhone产量中的比重,预估达到了16%~17%,并预计到2027年,这一比例将进一步提升至25%。

报告指出,苹果近年来逐渐加大在印度的iPhone组装业务,苹果首席执行官蒂姆・库克于5月确认,在第二季度美国销售的iPhone中,其中约一半来自印度。

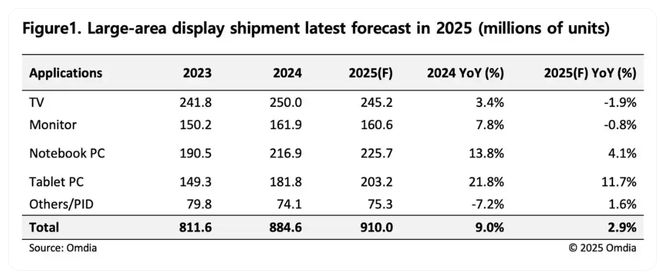

根据Omdia最新一期的《大尺寸显示面板市场追踪报告》显示,今年全球9英寸以上大尺寸显示面板的出货量预计同比增长2.9%至9.1亿片。

这一预估好于其上季度给出的2.6%增幅和9.076亿片总出货规模,不过从增幅上来看与2024年的9.0%还有很大距离。

工信部近日发布2025年上半年通信业经济运行情况,上半年通信业运行基本平稳。电信业务量收保持增长,新型基础设施建设有序推进,5G、千兆、物联网等用户规模持续扩大,移动互联网接入流量保持较快增势。

上半年,电信业务收入累计完成9055亿元,同比增长1%。按照上年不变价计算的电信业务总量同比增长9.3%。

移动电线月末,三家基础电信企业及中国广电的移动电线G移动电线亿户,占移动电线G网络建设持续推进。截至6月末,5G基站总数达454.9万个,比上年末净增29.8万个,占移动基站总数的35.7%,占比较一季度提高1.3个百分点。

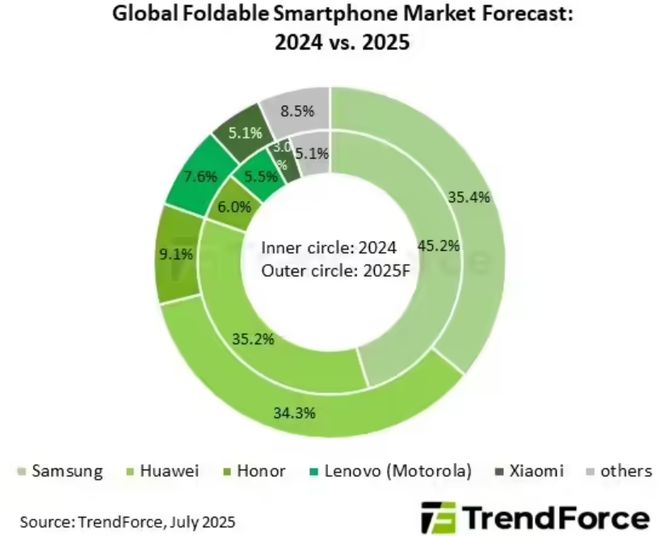

研究机构TrendForce发文预测,2025年折叠屏手机出货量将达1980万部,市场渗透率在1.6%左右,与2024年持平。

三星目前主导了全球折叠屏手机市场,最近推出的Galaxy Z Fold 7在铰链结构、内屏折痕和重量厚度方面均有改进。但三星也将面临其他品牌的竞争,市场份额将受挑战,预估其全球市占率将从去年的45.2%下降至今年的35.4%。

而华为则有望延续在中国市场的强劲表现,全球市占率34.3%,位居第二。荣耀与联想Moto今年成长动能明显,预计市占率将从去年的6.0%和5.5%升至今年的9.1%与7.6%,展现两大品牌在中高端市场积极扩张的成果。

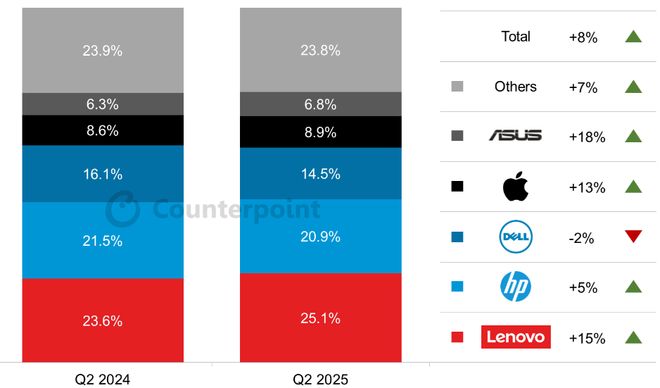

近日,市调机构Counterpoint Research在报告中指出,2025年第二季度全球PC出货量市场同比增长8.4%,创下2022年以来最高同比增长率,当时疫情驱动的需求提振了市场。第二季度的增长主要得益于Windows 10即将退市、人工智能PC的提前采用,以及季度初市场为应对关税和库存增加以迎接即将到来的返校需求而采取的拉动措施带来的更强劲的商业需求。

从厂商排名看,本季度,联想保持领先地位,占总出货量的约25%,这得益于关税前库存调整、Windows 10换机周期以及人工智能PC的初期需求的共同作用。惠普和戴尔紧随其后,这两个品牌的企业需求均保持稳定,但面临来自小型OEM厂商激进定价的压力。在更新的M4系列机型的支撑下,苹果MacBook的销量持续稳健,尽管其出货量增长较前几个季度有所放缓。

展望未来,该机构高级分析师Minsoo Kang在表示:“由于美国关税相关的不确定性,从2025年下半年开始,PC出货量可能会同比减弱。然而,预计2026年对人工智能PC的需求将成为显著的推动力。我们预计,2026年及以后出货的笔记本电脑中,超过一半将是人工智能笔记本电脑。”

重庆2025养老金调整细则,挂钩0.55%,一个特别做法,3千涨多少?

急了?美国退出停火谈判,特朗普再发出威胁:哈马斯不想达成协议,他们想死

上海自动驾驶实训场建设成果发布 全新“绝影开悟”世界模型亮相WAIC 2025

国产真自研高性能GPU来了!砺算科技发布第一代TrueGPU系列显卡:性能对标英伟达/AMD

微信二维码

微信号:15262199956Copyright © 2024 尊龙凯时半导体有限公司 版权所有 备案号:苏ICP备17035965号